前任拜登政府时期,由主席加里·詹斯勒(Gary Gensler)领导的SEC以其“执法监管”(regulation by enforcement)的方式而备受行业诟病。通过对Coinbase、Ripple等行业巨头发起诉讼,SEC试图在缺乏明确法律依据的情况下确立其管辖权,这给整个加密市场带来了巨大的不确定性。

2025年特朗普政府上台后,这一范式发生了根本性转变。首先,在关键人事任命上,新政府展示了鲜明的亲商、亲创新立场。“人事即政策”(personnel is policy)在华盛顿是一条不变的法则。新任SEC主席保罗·阿特金斯(Paul Atkins)、白宫“加密沙皇”大卫·萨克斯(David Sacks)以及财政部长斯科特·贝森特(Scott Bessent)均为加密行业的支持者,他们公开呼吁建立清晰的监管规则,取代模糊的执法威慑。

其次,这一转向在行政层面得到了最高确认。美国司法部(DOJ)发布备忘录,明确指示将停止“通过起诉进行监管”(regulation by prosecution)的策略,认为司法部不应扮演“数字资产监管者”的角色。这一系列行动兑现了特朗普竞选时“让美国成为世界加密之都”的承诺,旨在为行业发展扫清障碍。

具体行动分析

成立“加密货币2.0”工作组 (Formation of the "Crypto 2.0" Task Force): 2024年1月,时任SEC代理主席Mark T. Uyeda宣布成立一个全新的“加密货币2.0”工作组,由素有“加密教母”之称的委员海斯特·皮尔斯(Hester Peirce)领导。该工作组的明确任务是制定一个“全面清晰的监管框架”,并公开批评了前任SEC“新颖且未经检验的”法律解释,认为其试图“追溯性地、被动地”监管加密行业。这标志着SEC从对抗转向合作,主动寻求与行业对话。

撤销或和解关键执法案件 (Dropping or Settling Key Enforcement Cases): 在新任主席阿特金斯的领导下,SEC迅速采取行动,撤销或寻求和解了多起在前任政府时期发起的备受瞩目的诉讼。其中包括驳回对Coinbase的案件,以及暂停对波场(TRON)创始人孙宇晨和PulseChain创始人Richard Heart的诉讼。SEC在某些公告中明确表示,这些举措旨在“促进委员会正在进行的改革和更新其对加密行业监管方法的努力”。这向市场传递了一个清晰的信号:监管机构的优先事项已从惩罚性执法转向为市场创造确定性。

立法支持《GENIUS法案》 (Legislative Support for the GENIUS Act): 白宫对《GENIUS法案》(Guiding and Establishing National Innovation for U.S. Stablecoins Act)给予了强有力的公开支持,特朗普总统多次表示他渴望签署该法案。该法案是美国历史上第一部为支付型稳定币创建全面联邦监管框架的法律,其通过被视为本届政府在加密领域的标志性成就。

明确的监管框架 (A Clear Regulatory Framework): 《GENIUS法案》为稳定币市场提供了前所未有的“游戏规则”。它明确了发行商的准入资格(银行、信用社子公司及获得许可的非银行机构),规定了严格的储备金要求(必须由现金、短期美国国债等高质量流动性资产提供1:1支持),并强制要求进行定期审计和公开披露。此外,法案还建立了包括破产清算时持有人优先受偿权在内的消费者保护机制,极大地提升了合规稳定币的可信度。

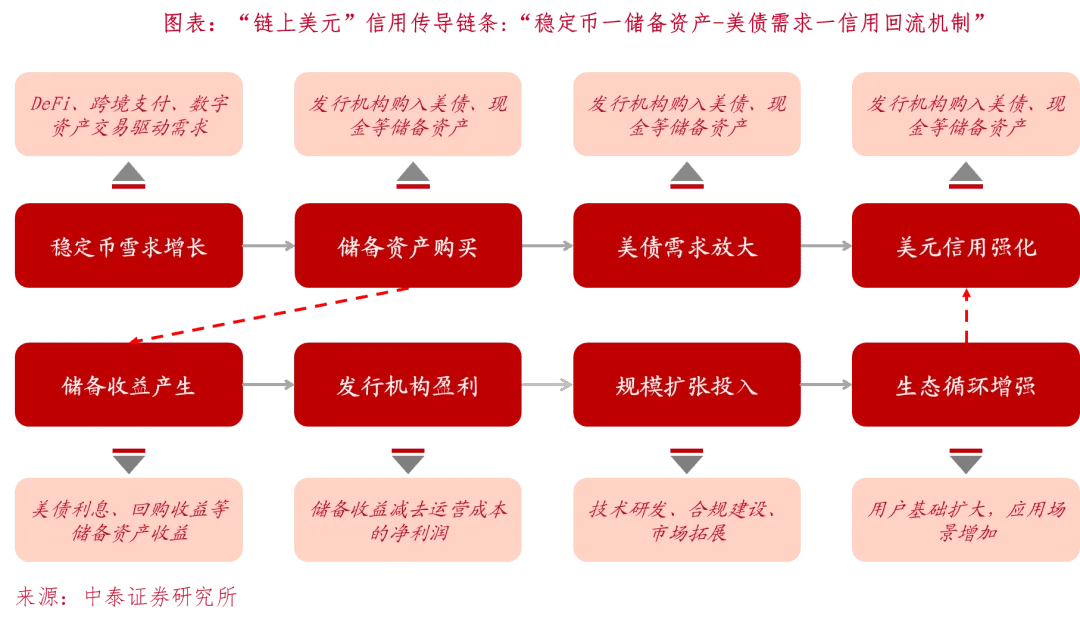

财政部的公开背书 (Public Endorsement from the Treasury): 财政部长斯科特·贝森特在多个场合公开宣称,大力发展美元稳定币是“锁定美元霸权”(lock in dollar supremacy)的关键战略。他的逻辑非常清晰:随着全球稳定币市场规模扩张至数万亿美元,这些稳定币的发行商将需要购买海量的美国国债作为储备资产,从而为美元和美国政府债务创造一个巨大且持续的“俘虏市场”(captive market)。这一机制将形成一个强大的正反馈循环,巩固美元在全球贸易和金融中的核心地位。

整合AML/CFT要求 (Integration of AML/CFT Requirements): 《GENIUS法案》将稳定币发行商正式归类为《银行保密法》(Bank Secrecy Act)下的金融机构,强制要求它们建立健全的反洗钱(AML)和反恐怖主义融资(CFT)合规体系。发行商还必须具备技术能力,以遵守执法部门和监管机构发出的冻结、扣押或销毁非法资金的合法指令。这是将稳定币从“灰色地带”拉入主流金融体系、使其成为合法支付工具的关键一步。

《GENIUS法案》的潜在缺陷: 批评者指出,该法案在防范系统性风险方面仍存在漏洞。例如,法案对储备资产的定义可能仍允许部分风险较高的资产存在;对发行商的审计和预审批程序被认为不够严格;并且,其设立的州级许可通道可能引发各州为了吸引企业而“竞相降低监管标准”(race to the bottom)的风险。

监管的明确化不等于风险的消失。投资者需要进行比以往更深入的尽职调查。对于稳定币,不能仅看其是否“合规”,更要穿透审查其储备资产的真实质量、流动性和审计透明度。对于声称已实现“去中心化”的协议,需要独立评估其去中心化的真实程度,警惕“中心化的去中心化”(decentralization in name only)陷阱。

发表于 2025-7-30 15:29:45

发表于 2025-7-30 15:29:45