摘要

本报告以“基础设施与价值捕获”为核心宏观论点,旨在深入剖析2025年下半年加密货币市场正在形成的新范式。我们认为,随着底层协议(Layer 1/Layer 2)的区块空间日益商品化,价值正在从通用计算层向具备强大技术护城河、清晰价值捕获机制和真实协议收入的专业化、不可或缺的基础设施服务层转移。这一转变重塑了投资逻辑,要求投资者将目光从单纯的“胖协议”理论,转向对整个“胖基础设施栈”中关键节点的识别与评估。

核心发现

-

Render (DePIN赛道): 凭借其与人工智能(AI)和专业渲染工作流的深度绑定,Render已成功从一个利基的3D渲染网络,转型为关键的去中心化计算基础设施。其创新的“燃烧-铸造”经济模型(Burn-and-Mint Equilibrium, BME)有效地将网络使用率与代币价值直接挂钩,创建了一个透明且强大的价值捕获飞轮。在AI算力需求呈指数级增长的宏观背景下,Render凭借其技术和生态护城河,占据了有利的市场地位。

-

Chainlink (RWA赛道): 作为将现实世界资产(Real-World Assets, RWA)引入链上经济的行业标准,Chainlink通过其去中心化预言机网络(DONs)和跨链互操作协议(CCIP)构建了无与伦比的技术护城河。其与SWIFT、DTCC等传统金融巨头的深度整合,并非简单的市场合作,而是一种深度的“标准捕获”战略,使其成为机构资金进入区块链世界的首选合规通道。其“经济学2.0”模型正逐步将网络的主导地位转化为可持续的协议收入,并为LINK代币质押者提供价值回馈。

-

Cosmos (应用链赛道): Cosmos生态系统通过其革命性的跨链通信协议(IBC),已成功证明其在构建主权互操作区块链网络方面的强大网络效应,形成了加密世界中最具活力的多链生态之一。然而,其原生代币ATOM的价值捕获机制一直是其核心挑战。链间安全(Interchain Security, ICS)是解决此问题的关键方案,它旨在将整个生态系统的经济活动价值(以安全租赁费用的形式)系统性地回流至Cosmos Hub。ICS的采用率和为ATOM质押者带来的真实收益,是衡量ATOM长期投资价值的核心指标。

投资建议总结

本报告为寻求中长期价值的投资者提供了一个基于基本面和技术壁垒的决策框架。Render代表了对AI驱动的高增长赛道的直接押注,其价值捕获机制最为直接;Chainlink是加密世界中确定性最高的“蓝筹”基础设施,适合寻求稳定性和机构采用叙事的投资组合;Cosmos (ATOM)则代表了对“多链未来”和生态系统价值捕获机制成功实施的押注,风险与潜在回报并存。投资者应密切关注本报告结尾处为各项目列出的长期观察指标,以持续验证或调整投资论点。

第一章:宏观论点:基础设施的价值捕获——“胖协议”理论在2025年的演进与实证

1.1 “胖协议”理论的经典回顾与2025年的现实挑战

2016年,Joel Monegro在其影响深远的论文《胖协议》(Fat Protocols)中提出了一个奠基性的论点,该论点在很大程度上塑造了早期加密资产的投资哲学。Monegro观察到,在传统互联网技术栈中,价值主要被应用层(如Google、Facebook)捕获,而底层的通信协议(如TCP/IP、HTTP)虽然至关重要,但本身却几乎没有直接的价值捕获能力,形成了“瘦协议,胖应用”的格局。他预言,在区块链技术栈中,这种价值分配模式将被颠覆。由于共享数据层和原生代币的引入,价值将主要向底层协议(如比特币、以太坊)沉淀,形成“胖协议,瘦应用”的新范式。这一理论的核心逻辑在于,去中心化协议通过其代币机制,能够捕获其上所有应用所创造的总价值的一部分,从而变得比任何单一应用都更有价值。

然而,进入2025年,市场的演进对经典的“胖协议”理论提出了严峻的实证挑战。链上数据分析显示,价值捕获的图景远比最初设想的要复杂。根据最新的市场报告,在2025年第一季度,去中心化应用(DApps)产生的总费用达到了18亿美元,超过了底层区块链自身产生的14亿美元费用。这一数据直接挑战了“瘦应用”的假设,表明顶级的DApp本身正在成为强大的价值捕获中心,其产生的经济活动价值甚至超越了它们所依赖的底层网络。

这一现象背后的驱动因素是深刻的结构性变化。首先,底层协议的供给出现了爆炸性增长。根据Routescan的市场报告,截至2025年第一季度,市场上已存在超过1973条独特的区块链,涵盖Layer 1、Layer 2和Layer 3。其次,“Rollups-as-a-Service”(RaaS)平台的兴起,如OP Stack和Arbitrum Orbit,极大地降低了部署一条新的、独立的、EVM兼容链的门槛。开发者现在可以在数小时内启动一条为特定应用量身定制的链,而不是被迫在少数几个主流公链上进行构建。这些发展共同导致了一个关键的市场变化:底层的、通用的区块空间本身正在迅速商品化。当基础设施变得丰富、模块化且易于获取时,其稀缺性随之下降,单纯提供区块空间的能力不再是价值捕获的坚固护城河。协议本身,在某种意义上,正变得“廉价”。

1.2 从“胖协议”到“胖基础设施栈”:价值捕获的新范式

价值捕获的本质,是捕获网络中的“稀缺性”。在2016年,“胖协议”理论之所以成立,是因为当时最稀缺的资源是“去中心化的、安全的区块空间”。以太坊是当时唯一图灵完备的智能合约平台,为开发者提供了独一无二的价值主张。然而,到了2025年,随着技术的发展和市场的成熟,稀缺资源已经发生了转移。

如今,真正的稀缺性不再是通用的区块空间,而是那些“具备强大护城河且不可或缺的专业化服务”。这些服务本身也是一种协议,但它们可能位于技术栈的任何层面,并且其价值并不依赖于垄断区块空间,而是依赖于其提供的独特功能和建立的网络效应。

基于此,我们提出一个演进后的框架:“胖基础设施栈”(Fat Infrastructure Stack)。在这个新范式中,价值不再简单地沉淀于单一的Layer 1协议,而是根据网络效应的强度、技术壁垒的高度和经济模型的有效性,在整个技术栈中进行动态分配。这个技术栈包括但不限于:

- 共识与数据可用性层 (Consensus & Data Availability): 如Ethereum、Celestia。

- 执行层 (Execution Layer): 如各类L2 Rollups、应用链。

- 互操作性层 (Interoperability Layer): 如Chainlink CCIP、Cosmos IBC。

- 去中心化服务层 (Decentralized Services Layer): 包括去中心化计算(如Render)、存储(如Filecoin)、预言机(如Chainlink)等。

这场价值捕获的竞争,已经从“协议 vs 应用”的二维对决,演变为“商品化基础设施 vs 差异化基础设施”的多维博弈。应用链(如Cosmos生态)和垂直整合应用(如dYdX构建自己的链)的兴起是这一转变的最佳例证。这些项目选择构建自己的主权执行环境,恰恰说明了通用执行层的商品化趋势。然而,这也引出了一个更深层次的问题:当一个应用拥有了自己的主权链之后,它仍然需要哪些外部服务?

答案恰恰指向了新一代的“胖协议”。一个基于Cosmos SDK构建的AI应用链,可能不需要以太坊的全球状态和执行环境,但它极大概率需要一个大规模、低成本的GPU计算网络来训练和运行其模型——这就是Render Network的价值所在。同样,一个在Arbitrum Orbit上构建的RWA协议,虽然拥有独立的执行环境,但它绝对需要一个安全、可靠、且被传统金融机构认可的预言机来获取资产价格和储备证明——这正是Chainlink的护城河。

因此,2025年最具投资价值的基础设施协议,是那些提供了一种关键且高度差异化服务,以至于连主权应用链都选择集成它们,而不是自己从头构建的协议。这些协议通过成为跨生态系统的“事实标准”,捕获了在一个日益碎片化和多链化的世界中最稀缺的资源:信任、互操作性和专业化能力。它们的价值捕獲不再局限于单一链的生态,而是横跨整个加密经济体。这个逻辑框架为我们接下来对Render、Chainlink和Cosmos的分析奠定了基础。

1.3 本报告的研究框架:真实收益与技术护城河

基于上述宏观论点,本报告将严格围绕两大核心标准来评估项目的长期投资潜力。这种方法论旨在穿透短期市场叙事和投机性价格波动,聚焦于驱动协议长期价值增长的根本动力。

基本面与真实收益 (Fundamentals & Real Yield): 协议是否能产生可持续的、由真实用户需求驱动的收入?这是衡量一个协议是否具备真实产品市场契合度(Product-Market Fit)的根本标准。更进一步,协议产生的收入是否通过一个清晰、透明且可靠的机制回馈给代币持有者?这种回馈机制可以采取多种形式,例如直接的费用分红、通过质押(Staking)分享协议收入、或通过代币销毁(Burning)来减少流通供应从而提升单个代币的内在价值。一个只产生收入但不与代币持有者分享的协议,其代币可能沦为纯粹的投机工具,缺乏长期持有的基本面支撑。

技术护城河 (Technical Moat): 协议是否拥有难以被竞争对手复制的持久性竞争优势?这个概念借鉴自传统价值投资,用于评估企业的长期盈利能力和市场地位。在加密世界中,技术护城河主要体现在以下几个方面:

- 网络效应 (Network Effects): 协议的价值是否随着用户数量的增加而呈指数级增长?一个强大的网络效应会形成一个正向飞轮,吸引更多用户,从而使网络对新用户更具吸引力,极大地提高了新竞争者的进入壁垒。

- 高转换成本 (High Switching Costs): 用户或开发者从该协议迁移到竞争对手的协议是否会产生成本高昂、耗时费力或风险极大的后果?高转换成本能够有效地“锁定”用户,为协议提供稳定的需求基础。

- 专有技术与知识产权 (Proprietary Technology & IP): 协议是否拥有独特的技术、算法或专利,使其能够提供优于竞争对手的服务?

- 品牌与合作伙伴关系 (Brand & Partnerships): 协议是否建立了强大的品牌认知度和深度的行业合作关系,尤其是在需要高度信任的领域(如金融机构合作)?

通过这个双重滤镜,本报告将对DePIN赛道的Render、RWA赛道的Chainlink以及应用链赛道的Cosmos进行深度剖析,旨在为投资者构建一个清晰、严谨的决策框架。

第二章:DePIN赛道:Render Network——AI与元宇宙驱动的去中心化计算龙头

2.1 核心投资论点

Render Network (RENDER) 代表了DePIN(去中心化物理基础设施网络)赛道中一个极具潜力的投资标的。其核心投资论点建立在三大支柱之上:

- 战略性赛道扩张: Render Network正在从一个专业的3D渲染市场,成功地向服务于人工智能(AI)和机器学习(ML)的通用GPU计算平台进行战略性扩展。这一转型使其精准地抓住了2025年全球科技领域最强劲的宏观叙事之一——AI算力的爆炸性需求。随着大型语言模型(LLM)和生成式AI应用的普及,对GPU计算资源的需求已远超传统云服务商的供给能力,为Render这样的去中心化解决方案创造了巨大的市场机会。

- 优雅的价值捕获飞轮: Render Network独特的“燃烧-铸造”经济模型(BME)创建了一个直接且透明的价值捕获机制。该模型将网络的使用(即计算任务的支付)与RENDER代币的通缩压力直接挂钩。这意味着,网络的每一次成功交易都在为代币的稀缺性做出贡献。这种设计使RENDER代币成为网络计算需求的直接价值反映,而非一个纯粹的治理或投机工具,为代币持有者提供了清晰的价值增长路径。

- 深厚的行业护城河: Render Network与其母公司OTOY及其行业标准级渲染软件OctaneRender的深度绑定,构成了其在专业3D渲染领域难以被逾越的竞争护城河。这一根基不仅为其带来了稳定的初始用户群和收入来源,更为其向更广阔、竞争更激烈的AI计算市场扩张提供了坚实的根据地和信誉背书。

2.2 技术架构与护城河分析

Render Network的强大之处在于其技术架构不仅解决了去中心化计算的协调问题,更通过与现有行业标准的深度融合,构建了坚固的竞争壁垒。

核心技术

-

OctaneRender & ORBX 文件格式: Render网络的技术核心是OTOY公司开发的OctaneRender,这是业界第一款也是最快的GPU加速、物理正确的无偏渲染引擎。这不仅仅是一个技术优势,更是一个战略性的生态入口。OctaneRender被广泛集成到超过20种主流的3D内容创作工具中,包括Cinema 4D, 3ds Max, Unreal Engine等。这意味着全球数以百万计的专业3D艺术家和设计师可以在他们熟悉的工作流程中,无缝地将渲染任务提交到Render Network。这种原生集成极大地降低了用户的学习成本和采用门槛,创造了极高的用户粘性。ORBX是OTOY的专有3D场景文件格式,它打包了渲染所需的所有元素,确保了在去中心化网络中分发任务的一致性和可靠性。

-

Proof-of-Render (PoR): 为了在去中心化环境中验证工作的完成度和质量,Render Network实施了一种名为“Proof-of-Render”的机制。当一项渲染任务完成后,系统会对渲染出的每一帧进行加密哈希处理,并嵌入不可见的水印。创作者(任务发布者)在支付前可以验证这些哈希值和水印,以确保工作是按照要求完成且未被篡改的。这个过程为网络上的交易提供了信任基础,有效地解决了去中心化工作验证的难题。

-

声誉系统与分层定价 (Reputation System & Tiered Pricing): 网络通过一个复杂的声誉系统来激励高质量的服务。节点运营商(GPU提供者)的声誉分数基于多种因素,包括任务成功率、处理速度(通过OctaneBench基准测试衡量)、在线时长和历史表现。高声誉的节点可以获得更多、更高价值的任务分配。与此相辅相成的是分层定价系统。网络通常分为多个层级,例如Tier 2(优先)和Tier 3(经济)。Tier 2由性能更强、声誉更高的节点组成,提供更快的渲染速度,但价格也更高;Tier 3则提供更具成本效益的选择。这种分层设计满足了从个人艺术家到大型工作室等不同用户的多样化需求,优化了资源匹配效率。

护城河分析

双边市场网络效应 (Two-Sided Market Network Effects): Render Network是一个典型的双边市场,其网络效应是其最核心的护城河之一。一方面,更多的GPU节点运营商(供应方)加入网络,意味着更强大的计算能力、更短的排队时间和更具竞争力的价格,这吸引了更多的创作者(需求方)。另一方面,更多的创作者和渲染任务,为节点运营商带来了更稳定和丰厚的收入,从而激励更多节点加入网络。这个正向循环一旦形成,就会像滚雪球一样越滚越大,新进入的竞争者很难在短时间内建立起同等规模的供需网络。

高转换成本与专有技术 (High Switching Costs & Proprietary Tech): Render最强大且常被低估的护城河,在于其将一个Web3网络与一个Web2行业标准的专有软件栈(OctaneRender)进行了深度绑定。这是一种降维打击,用成熟的商业模式保护了新兴的去中心化网络。对于通用计算市场,用户选择平台的标准可能主要是价格和性能,因此竞争激烈。然而,对于Render的核心用户群——3D艺术家和VFX工作室——工作流程的效率和稳定性至关重要。他们的整个生产管线都围绕着与OctaneRender深度集成的专业软件构建。Render Network是这个软件栈原生的、去中心化的渲染后端。对于这些专业用户来说,转换到另一个DePIN计算平台(如Akash Network)不仅仅是改变一个服务商,而是可能意味着要打乱整个已经优化多年的工作流程,这构成了巨大的操作成本和风险。这种由软件生态系统带来的“锁定效应”,为Render创造了极高的转换成本,使其在利润丰厚的专业渲染市场中拥有了强大的定价能力和一道难以逾越的护城河。这个稳固的根据地,为其向竞争更为激烈的AI市场扩张提供了宝贵的战略纵深和稳定的现金流。

2.3 代币经济学与价值捕获机制

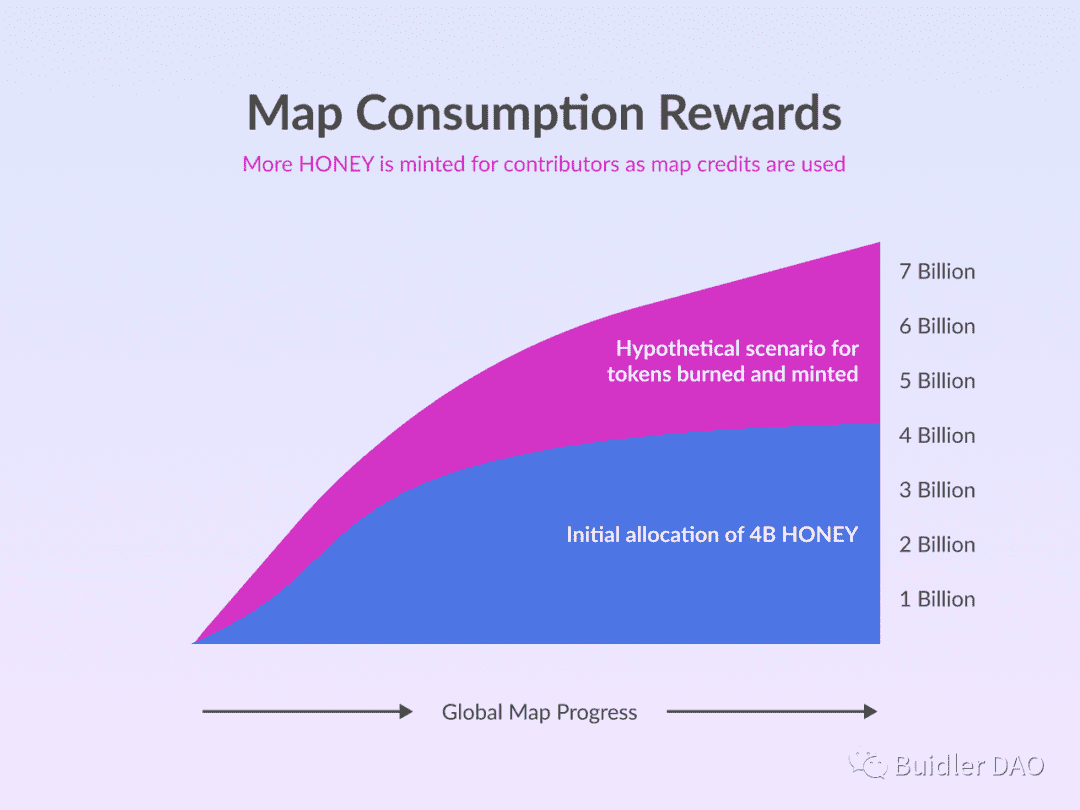

Render Network的代币经济学在2023年经历了一次重大升级,通过了RNP-001提案,从固定的代币供应模型转变为创新的“燃烧-铸造”均衡模型(Burn-and-Mint Equilibrium, BME)。这一模型是Render价值捕获机制的核心,设计精巧,旨在将网络的使用率与RENDER代币的价值动态直接挂钩。

“燃烧-铸造”均衡模型 (BME)

BME模型的工作流程可以分解为两个核心部分:

-

燃烧 (Burn): 这是需求端的价值捕获。当创作者(无论是进行3D渲染还是AI计算)需要在网络上支付任务费用时,他们可以使用法币(如通过PayPal或Stripe购买RNDR Credits)或直接使用RENDER代币。无论支付方式如何,当任务被节点运营商成功完成后,协议都会在链上销毁(即永久移出流通)与该任务法币价值相等的RENDER代币。例如,如果一个渲染任务价值10美元,而当时RENDER的市场价格为5美元,那么将有2个RENDER代币被销毁。这个过程创建了一个直接且持续的通缩压力,其强度与网络的总收入(即所有完成工作的总价值)成正比。

-

铸造 (Mint): 这是供应端的激励机制。为了奖励为网络提供计算能力的节点运营商,协议会根据一个预先设定的、随时间递减的释放计划(Emissions Schedule),在每个周期(epoch,通常为一周)铸造新的RENDER代币。这些新铸造的代币会根据节点完成的工作量和其声誉分数,分配给所有合格的节点运营商。这个释放计划是公开且可预测的,确保了对供应方的激励是可持续的,同时避免了无限制的通货膨胀。

价值捕获分析

BME模型是一个教科书级别的价值捕获飞轮。它巧妙地平衡了网络中所有参与者的利益,并将协议的成功直接转化为代币的内在价值:

- 直接关联协议收入与代币价值: 与许多协议代币的价值捕获机制间接或模糊不同,BME模型将协议的“总商品交易额”(GMV,即所有计算任务的总价值)与代币的“回购并销毁”等效行为(即燃烧)进行了1:1的绑定。网络越繁忙,收入越高,代币燃烧得就越多。

- 潜在的净通缩(Net Deflationary)特性: 该模型的核心吸引力在于其可能实现的净通缩。在一个特定的周期内,如果因网络使用而燃烧的RENDER代币数量,超过了根据释放计划新铸造的代币数量,那么RENDER的总供应量就会减少。随着网络采用率的不断提高(尤其是单价更高的AI训练和推理任务的增加),以及代币释放计划的逐步递减,网络进入净通缩状态的可能性将越来越大。这种通缩压力会直接惠及所有长期持有RENDER代币的投资者,因为每个代币代表的网络所有权份额在增加。

- 价格稳定与可预测性: 由于任务以法币计价,创作者可以获得可预测的成本,而不用担心代币价格的剧烈波动。同时,节点运营商通过获得代币奖励,仍然可以享受到网络增长带来的潜在升值空间。这种设计降低了使用门槛,有利于吸引更多来自Web2世界的用户。

总而言之,Render的BME模型是一个设计优雅的经济引擎,它将协议的基本面(网络使用率和收入)与代币的经济属性(供需关系和通缩潜力)紧密地联系在一起,为RENDER代币提供了坚实的价值支撑。

2.4 基本面数据与增长分析

对Render Network基本面的分析显示,其网络活动和价值捕获正处于一个健康的增长轨道上,并受到多个强劲催化剂的推动。

核心指标

以下表格汇总了Render Network在过去一年中的关键绩效指标,数据反映了其从2024年第三季度到2025年第二季度的发展趋势。这些数据是评估其投资论点是否得到现实支撑的关键。

Table 1: Render Network Key Performance Indicators (Q3 2024 – Q2 2025)

| 指标 (Metric) |

Q3 2024 |

Q4 2024 |

Q1 2025 |

Q2 2025 (截至8月5日) |

数据来源 (Source) |

| 活跃链上节点数 (Active On-chain Nodes) |

~1,500 |

~1,900 |

~3,000 |

3,784 |

|

| 已渲染总帧数 (Cumulative Frames Rendered) |

~38M |

~45M |

~51M |

~55.4M |

|

| 协议总收入 (Cumulative On-chain Revenue) |

~$1.2M |

~$1.9M |

~$2.4M |

$2.65M |

|

| RENDER代币燃烧量 (Cumulative RENDER Burned) |

~95M |

~108M |

~115M |

>121M |

|

注:部分历史数据为基于现有增长率的估算值,旨在展示发展趋势。最新数据截至2025年4月或8月。

数据分析

- 节点增长: 活跃节点数在过去一年中增长超过一倍,从约1,500个增长到接近3,800个,显示出供应方对网络的信心和参与意愿持续增强。

- 工作量增长: 累计渲染帧数稳步攀升,表明网络的核心业务——处理计算任务——正在持续扩大。

- 收入表现: 协议总收入已达265万美元,在Solana生态的DePIN项目中处于领先地位,超过了Helium的230万美元,证明了其强大的商业化能力。特别值得注意的是,Render在2024年第四季度曾创下每周近30万美元的收入峰值,显示出其在高需求时期的巨大潜力。

- 价值捕获: 累计超过1.21亿个RENDER代币被燃烧,这是BME模型有效性的直接证据。按当前价格计算,这代表着数亿美元的价值被永久地从流通中移除,直接回馈给代币持有者。

增长催化剂

- AI工作负载的整合与扩展: 这是Render未来增长最核心的驱动力。与io.net的战略合作是关键一步。io.net作为一个去中心化的AI计算聚合器,将Render网络中庞大的消费级GPU资源接入其平台,极大地扩展了Render节点的应用场景,从单一的3D渲染扩展到更广泛的机器学习和AI推理任务。为了激励Render节点加入,io.net设立了高达114万RENDER的激励计划。此外,与Stability AI的合作更是里程碑式的。作为开源生成式AI领域的领导者,Stability AI不仅将直接在Render网络上进行模型训练和推理,还将其创始人Emad Mostaque引入Render的顾问委员会,共同开发AI工作流和IP溯源系统。这不仅为Render带来了高质量、高价值的计算需求,更通过Stability AI的行业地位为Render提供了强大的品牌背书。

- Solana迁移的战略效益: 2023年,Render网络从以太坊迁移至Solana,这是一个具有深远影响的战略决策。此举显著降低了网络交易成本(gas fee)和确认延迟,极大地改善了创作者和节点运营商的用户体验。更重要的是,这使Render能够更紧密地融入Solana上快速增长的DePIN生态系统。数据显示,截至2025年4月,Solana上的DePIN项目总市值已达到32.5亿美元,在所有区块链平台中位居前列。作为该生态中的计算龙头,Render将直接受益于生态系统内部的协同效应和流动性聚集。

- DePIN赛道的整体顺风: 整个DePIN赛道正从一个利基概念发展成为加密市场的主流叙事之一。Messari等权威研究机构预测,DePIN赛道在2025年的年化协议收入有望超过1.5亿美元。随着AI和物联网的进一步发展,对去中心化物理基础设施的需求将持续增长。Render作为DePIN计算领域的公认领导者,将直接受益于这一宏观趋势带来的资本关注和用户增长。

2.5 核心风险评估

尽管Render Network展现出强大的增长潜力和坚固的护城河,但投资者仍需审慎评估其面临的核心风险。

- 竞争风险 (Competition Risk): Render面临来自两个维度的激烈竞争。首先是传统的中心化云服务商,如亚马逊AWS、谷歌云(GCP)和微软Azure。这些巨头拥有庞大的基础设施、深厚的企业客户关系和规模经济优势,是所有去中心化计算项目必须面对的强大对手。其次,在去中心化计算领域内部,也存在着不容忽视的竞争者。例如,Akash Network提供了一个更加通用的、无需许可的计算市场,支持CPU和GPU等多种资源,其开放性和灵活性可能吸引一部分寻求通用计算解决方案的开发者。虽然Render凭借其在专业渲染领域的深度整合构筑了护城河,但在更广泛的AI计算市场,它将与这些项目展开直接竞争。

- 技术与执行风险 (Technical & Execution Risk): 网络的长期成功依赖于持续提供稳定、高质量的服务。任何大规模的服务中断、渲染质量下降或安全漏洞都可能严重损害其在专业用户中的声誉。此外,从专业渲染向通用AI/ML工作负载的战略扩展,对网络的技术架构提出了更高的要求。这不仅需要支持不同类型的计算任务和软件环境,还对任务调度算法、数据传输效率和节点管理提出了新的挑战。如果团队在技术上无法有效执行这一转型,可能会限制其抓住AI市场机遇的能力。

- 代币经济学风险 (Tokenomics Risk): BME模型的成功,其核心前提是网络收入(驱动燃烧)能够实现持续且有意义的增长。虽然目前网络基本面健康,但如果未来网络增长放缓或停滞,而预设的代币铸造(释放)计划仍在继续,那么RENDER代币可能会面临从净通缩转向净通胀的压力。这将削弱其核心的价值捕获叙事,并可能对代币价格产生负面影响。投资者需要持续关注每月/每季度的净燃烧量,以评估该经济模型的健康状况。

- 监管风险 (Regulatory Risk): DePIN作为一个连接数字世界与物理世界的新兴领域,其监管环境尚不明朗。未来可能出现的针对去中心化计算资源共享、数据隐私、服务提供者责任以及代币定性(证券或商品)的法规变化,都可能对Render Network的全球运营构成潜在风险。例如,如果某些司法管辖区将节点运营商定义为受监管的服务提供商,可能会增加网络的合规成本和运营复杂性。

第三章:RWA赛道:Chainlink——连接万亿资产上链的通用标准与价值网络

3.1 核心投资论点

Chainlink (LINK) 是RWA(现实世界资产)赛道乃至整个加密基础设施领域中,确定性最高、护城河最深的投资标的之一。其核心投资论点超越了单一功能,构建在一个多层次的战略优势之上:

-

成为链上经济的通用标准: Chainlink已经超越了其最初的“预言机”定位,演变为连接传统金融(TradFi)与链上经济的关键基础设施。其在RWA领域的地位,可以类比为TCP/IP协议在互联网世界中的角色——一个底层、中立、不可或缺的通信和信任标准。随着数万亿美元的现实世界资产逐步代币化,Chainlink正致力于成为这些资产进行定价、验证和跨链流转的黄金标准。

-

构建无法逾越的护城河: 通过其技术领先的去中心化预言机网络(DONs)和行业标准的跨链互操作协议(CCIP),Chainlink为机构级RWA的发行、管理和跨链流转提供了无可替代的信任和互操作性层。其与SWIFT、DTCC等全球金融基础设施巨头的深度整合,更是将这种技术优势转化为了一种基于标准和合规的战略壁垒,这是纯粹的技术竞争者难以企及的。

-

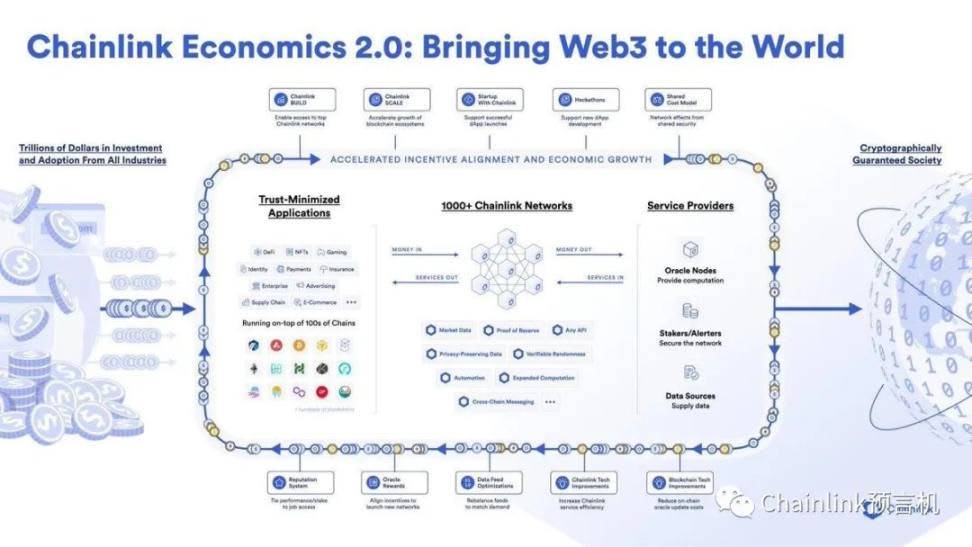

启动可持续的价值捕获引擎: Chainlink经济学2.0(Economics 2.0)的推出,标志着Chainlink开始系统性地将其网络主导地位转化为LINK代币的真实价值。通过引入质押(Staking)机制、创新的BUILD和SCALE计划,以及不断增长的用户费用,Chainlink正在构建一个可持续的价值捕获飞轮,旨在让LINK代币持有者能够直接分享整个网络生态增长的经济利益。

3.2 技术架构与护城河分析

Chainlink的技术实力和由此构建的护城河是其市场主导地位的根基。其架构设计始终围绕着去中心化、安全性和可扩展性,以满足从DeFi协议到大型金融机构的苛刻要求。

核心技术

去中心化预言机网络 (Decentralized Oracle Networks - DONs): 这是Chainlink安全与可靠性的基石。与依赖单一来源的中心化预言机不同,Chainlink的DONs在三个层面实现了去中心化:

- 数据源层面,从多个高质量的数据聚合商获取信息;

- 节点运营商层面,由大量地理上分散、独立运营、经过安全审查的节点来抓取和传输数据;

- 预言机网络层面,将多个节点的数据进行聚合(通常采用中位数),以剔除异常值并形成单一、高度可靠的数据点。

这种多层冗余设计极大地降低了单点故障和数据操纵的风险,是Chainlink赢得整个DeFi生态系统信任的关键。

跨链互操作协议 (Cross-Chain Interoperability Protocol - CCIP): 如果说DONs解决了链与现实世界的连接问题,那么CCIP则解决了链与链之间的连接问题。CCIP被设计为跨链通信的开放标准,其功能远不止于简单的代币转移。它支持任意消息传递,允许一条链上的智能合约调用另一条链上的任何函数;它还支持可编程代币转移,即在转移代币的同时附带指令(例如,“将这些USDC跨链到Aave并存入借贷池”)。尤为关键的是,CCIP引入了一个独立的风险管理网络(Risk Management Network),该网络持续监控跨链交易的有效性,能够在发现异常时暂停服务,为高价值的跨链资产转移提供了前所未有的安全保障。

护城河分析

无与伦比的网络效应 (Unmatched Network Effects): Chainlink是DeFi乃至整个Web3领域中被集成最广泛的基础设施。截至2025年8月,Chainlink网络所服务的协议总价值(Total Value Secured - TVS)已超过440亿美元,在某些统计口径下更是高达530亿美元。每一个新的协议或区块链集成Chainlink,都会增加其作为数据和互操作性枢纽的价值,这反过来又会吸引更多的新用户集成它。这种强大的正反馈循环,使得Chainlink的网络效应如滚雪球般不断扩大,新竞争者难以望其项背。

极高的转换成本 (Extremely High Switching Costs): 对于一个已经深度集成Chainlink预言机和CCIP的DeFi协议或金融应用来说,转换到另一个解决方案的成本和风险是极其高昂的。这不仅涉及到重写和审计核心的智能合约代码,还意味着要放弃Chainlink网络久经考验的安全性和可靠性。在动辄涉及数十亿美元资产的DeFi世界,这种转换风险是绝大多数项目无法承受的,从而为Chainlink创造了极强的用户粘性。

与传统金融的深度绑定(标准捕获): Chainlink与SWIFT和DTCC等全球金融基础设施的合作,远非普通的市场推广活动,而是一项深思熟虑的“标准捕获”战略。这一战略的核心在于,将Chainlink的服务嵌入到传统金融机构现有、且难以改变的核心工作流程中。全球超过11,500家银行通过SWIFT网络进行通信和结算。DTCC则是美国证券市场的核心清算和结算系统。Chainlink与这两大巨头的试点项目,成功地展示了如何利用CCIP,让这些机构能够通过它们熟悉的现有基础设施(如SWIFT消息)与公私区块链进行交互,实现代币化资产的转移和结算。

这一战略的深远影响在于,随着SWIFT在2025年11月强制推行其新的ISO 20022消息标准——该标准已原生支持区块链地址和智能合约预言机等概念——Chainlink实际上正在成为所有银行接入链上世界的默认、合规且技术上最便捷的通道。

这从根本上重塑了竞争格局。竞争不再仅仅是关于预言机技术本身的优劣(例如,与Pyth的“推”vs“拉”模型之争),而是演变成一场关于标准、信任和机构采纳的战役。在这个战场上,Chainlink凭借其多年的深耕和与监管机构、金融巨头的紧密合作,已经建立了几乎不可逾越的领先优势。对于寻求进入RWA领域的金融机构而言,选择一个经过SWIFT和DTCC验证的、合规友好的解决方案,其重要性远高于探索一个技术上可能略有差异但缺乏机构背书的替代品。

3.3 代币经济学与价值捕获机制

为了将强大的网络效应和市场主导地位转化为对其原生代币LINK的可持续价值,Chainlink推出了“经济学2.0”(Economics 2.0)框架。这是一个旨在增强LINK代币效用、激励网络参与者并创造可持续经济飞轮的综合性计划。

质押 (Staking v0.2): 这是经济学2.0的核心支柱,其首要目标是为Chainlink的预言机服务增加一层加密经济安全保障。

- 机制与目的: LINK代币持有者和节点运营商可以将他们的LINK代币质押到一个智能合约中,作为对预言机网络诚实、可靠运行的担保。如果一个被质押系统支持的预言机网络未能达到其服务水平协议(SLA),例如提供了错误的数据或长时间离线,一部分被质押的LINK将被罚没(slashing)。这种“以经济惩罚保证服务质量”的机制,极大地增强了用户对Chainlink服务的信任。

- v0.2版本: 于2023年底上线的Staking v0.2版本,将质押池的总规模扩大到了4500万LINK,并引入了更灵活的解押机制和对节点运营商的罚没功能。质押者通过承担风险、保护网络安全,可以赚取质押奖励。在v0.2启动时,社区质押者的基础年化收益率(APR)约为4.32%。

用户费用 (User Fees): 这是Chainlink协议收入的根本来源,也是其经济模型长期可持续性的关键。随着网络上服务的种类和使用量的增加,协议将从用户那里收取费用。这些费用未来将成为支付给节点运营商和质押者的主要奖励来源,逐步取代早期的代币释放激励。特别是像CCIP和新推出的Data Streams这类高价值服务,其用户费用的增长是衡量经济学2.0成功与否的核心指标。

BUILD和SCALE计划 (BUILD & SCALE Programs): 这两个计划是Chainlink用来加速生态系统增长并创造价值回流的创新机制。

- BUILD计划: 鼓励生态系统中的新兴项目(涵盖DeFi、RWA、AI等多个领域)将一部分其原生代币总供应量(通常为3-7%)承诺给Chainlink网络的服务提供商,包括质押者。作为交换,这些项目可以获得增强的Chainlink服务支持和技术指导。这为LINK质押者创造了除LINK原生奖励之外的、多样化的潜在收益来源,使他们能够分享到整个Chainlink生态系统增长的红利。

- SCALE计划: 允许Layer 1和Layer 2区块链通过资助Chainlink预言机在其网络上的运营成本,来加速自身生态系统的发展。这不仅降低了DApp开发者的成本,也确保了Chainlink服务提供商能够获得可持续的收入,从而形成一个双赢的局面。

通过质押、用户费用和创新的生态计划,Chainlink正在构建一个多层次的价值捕获体系。这个体系的目标是:随着网络使用量的增加,协议收入随之增长,这些收入反过来又以奖励的形式激励更多的LINK被质押,从而进一步增强网络的安全性和可靠性,吸引更多的用户,形成一个良性的、不断强化的增长飞轮。

3.4 基本面数据与增长分析

Chainlink的基本面数据清晰地展示了其作为行业基础设施的绝对主导地位,并且其新兴的价值捕获机制已开始显现成效。

核心指标

下表汇总了Chainlink在过去一年中的关键绩效指标,这些数据为评估其网络健康状况、市场地位和经济学2.0的进展提供了量化依据。

Table 2: Chainlink Key Performance Indicators (Q3 2024 – Q2 2025)

| 指标 (Metric) |

Q3 2024 |

Q4 2024 |

Q1 2025 |

Q2 2025 |

Q3 2025 (截至8月5日) |

数据来源 (Source) |

| 总锁定价值 (TVS) |

~$25B |

~$30B |

~$38B |

~$45B |

$53.8B |

|

| 已促成交易总额 (TVE) |

~$15T |

~$18T |

~$20T |

~$22T |

$22.89T |

|

| 季度协议费用 (Quarterly Fees) |

$285k |

$305k |

$932k |

$605k |

$284k |

|

| 季度协议收入 (Quarterly Revenue) |

$168k |

$170k |

$8.9k |

$140k |

$1.1k |

|

| CCIP 累计收入 (Cumulative CCIP Revenue) |

~$100k |

~$150k |

~$300k |

~$450k |

~$500k |

|

| 质押的LINK总量 (Total LINK Staked) |

N/A (v0.1) |

25M (v0.1) |

45M (v0.2) |

45M (v0.2) |

45M |

|

| 质押年化收益率 (Staking APR) |

~4.75% |

~4.75% |

~4.5% |

~4.5% |

~4.32% |

|

注:TVS数据来自DefiLlama,TVE数据来自chain.link/metrics。协议费用和收入数据来自DefiLlama,其计算方法可能与协议内部统计有差异。CCIP收入为估算值。

数据分析

- 市场主导地位: TVS从约250亿美元稳步增长至超过530亿美元,这表明在市场波动中,DeFi协议对Chainlink预言机的依赖性不降反升,其作为信任层的地位无可撼动。TVE突破22万亿美元,则更宏观地展示了Chainlink在整个链上经济活动中的巨大影响力。

- 收入初见成效: 协议费用和收入数据显示,Chainlink的商业模式正在从纯粹的激励驱动向费用驱动过渡。尽管季度收入相对于其庞大的TVS而言仍然较小,但CCIP收入的增长趋势尤为亮眼。根据数据,CCIP的月费收入从2025年初的约6.1万美元增长到3月份的超过17.1万美元,增长率高达180%,显示出市场对安全跨链解决方案的强烈需求。

- 经济安全层建立: Staking v0.2的成功上线并将质押池扩大至4500万LINK,标志着Chainlink的加密经济安全层已初具规模。约4.32%的APR为LINK持有者提供了参与网络安全并获取回报的直接途径。

增长催化剂

- RWA代币化浪潮: 这是Chainlink在2025年及以后最宏大的叙事。现实世界资产代币化市场在2025年上半年已从86亿美元激增至超过230亿美元,增长近260%。BlackRock、Franklin Templeton等传统金融巨头的入场,以及全球主要经济体(美国、欧盟、新加坡)监管框架的日益清晰,为RWA的爆发式增长奠定了基础。作为连接这些链上资产与现实世界数据(如利率、资产价格、储备证明)的唯一行业标准,Chainlink是这一万亿级市场趋势的核心和直接受益者。

- CCIP的机构级采用: CCIP正在迅速成为机构和头部协议进行跨链操作的首选。它不仅被SWIFT在其涉及12家顶级银行的试点项目中用于连接公私链,还被DTCC用于其Smart NAV试点,以在链上分发共同基金数据。这些重量级的合作,正在将CCIP确立为事实上的机构跨链标准。随着CCIP在2025年第一季度快速扩展至50条区块链,其网络效应正在加速形成。

- 新产品线的商业化: Chainlink正在不断推出满足特定市场需求的高价值新产品。例如,2025年8月4日最新推出的Data Streams for U.S. Equities and ETFs,直接解决了代币化RWA市场对高频、低延迟、可靠的链上美股和ETF价格数据的迫切需求。这类产品不仅能开辟新的、利润丰厚的收入来源,还能进一步巩固Chainlink在RWA基础设施领域的领导地位。

Equities and ETFs,直接解决了代币化RWA市场对高频、低延迟、可靠的链上美股和ETF价格数据的迫切需求。这类产品不仅能开辟新的、利润丰厚的收入来源,还能进一步巩固Chainlink在RWA基础设施领域的领导地位。

3.5 核心风险评估

尽管Chainlink拥有强大的市场地位和光明的增长前景,但投资者仍需警惕以下核心风险:

-

竞争风险 (Competition Risk): Chainlink面临的竞争是多维度的。

- 在预言机领域: 新一代预言机项目如Pyth Network和API3带来了不同的技术范式。Pyth Network主打“拉取模型”(Pull Model),数据由第一方发布者高频更新至其专有网络Pythnet,应用在需要时才将其“拉”上链。这种模式在需要极低延迟的衍生品交易等场景中,可能比Chainlink传统的“推送模型”(Push Model)更具成本和性能优势。而API3则专注于让API提供商直接运营自己的预言机节点(第一方预言机),并致力于捕获“预言机可提取价值”(OEV),这在清算等特定场景中对协议具有吸引力。

- 在互操作性领域: 通用消息传递协议如LayerZero和Wormhole在跨链通信领域与CCIP构成直接竞争。虽然CCIP在安全性和机构合作方面有优势,但在开发者采用和成本效益方面,竞争依然激烈。

-

技术复杂性与中心化风险 (Technical Complexity & Centralization Risk): Chainlink的系统极其复杂,尤其是CCIP,其安全性是整个网络的生命线。任何未被发现的安全漏洞都可能导致灾难性的资产损失,从而摧毁市场对其的信任。此外,尽管其预言机网络是去中心化的,但在协议的核心开发、战略方向和生态系统合作方面,Chainlink Labs仍然扮演着至关重要的角色,这在一定程度上构成了中心化风险。

-

价值捕获效率风险 (Value Capture Efficacy Risk): 经济学2.0的宏伟蓝图能否成功实现,最终取决于协议能否产生足够的用户费用来覆盖代币释放,并为质押者提供具有市场竞争力的回报。目前,协议收入相对于其庞大的网络价值(TVS)仍然很小。如果未来用户费用的增长速度不及预期,或者BUILD计划带来的代币激励不足以吸引质押者,那么LINK代币可能会面临价值稀释的风险,其作为“生产性资产”的叙事也将受到挑战。

-

监管风险 (Regulatory Risk): 作为连接链上金融与传统金融世界的关键桥梁,Chainlink的运营不可避免地会受到来自多个司法管辖区的金融法规的影响。特别是在数据提供、跨国价值转移、以及其服务被用于去中心化衍生品等敏感领域,未来的监管政策变化可能会对其业务模式和合规成本带来不确定性。

第四章:应用链赛道:Cosmos——主权互操作生态的价值中枢

4.1 核心投资论点

Cosmos (ATOM) 代表了对“多链未来”这一宏大叙事的直接投资,其投资论点围绕着其独特的生态系统结构和正在演变的价值捕获机制:

-

已验证的“主权互操作”护城河: Cosmos通过其模块化的技术栈(Cosmos SDK, CometBFT)和革命性的跨链通信协议(IBC),成功地催生了一个由数百条独立、主权的应用链组成的繁荣生态系统。IBC协议所带来的无缝、安全的跨链互操作性,已经形成了强大的网络效应,构成了Cosmos生态系统最核心、最难以复制的护城河。

-

价值捕获的核心:从“路由中心”到“价值中枢”的转变: 历史上,ATOM代币因其有限的价值捕获能力而备受诟病。然而,ATOM的投资价值核心在于Cosmos Hub正在发生的根本性转变——从一个简单的跨链“路由中心”,演变为整个生态系统的“价值中枢”。这一转变的关键驱动力是链间安全(Interchain Security - ICS)。ICS旨在将庞大Cosmos生态系统的经济活动价值(以安全租赁费用的形式)系统性地捕获,并直接回流给ATOM的质押者。

-

真实收益模型逐步成型: 随着ICS 2.0(部分集安全)的推出,消费链(租用安全的应用链)的准入门槛和成本大幅降低,这有望加速ICS的采用率。随着更多高质量的应用链加入并向Cosmos Hub支付安全费用,ATOM正在逐步建立一个与其生态系统增长相匹配的、可持续的真实收益模型,使其从一个主要依赖通胀奖励的质押代币,转变为一个能够产生外部现金流的生产性资产。

4.2 技术架构与护城河分析

Cosmos的技术架构是其“主权互操作”理念的直接体现,其设计哲学与其他单体区块链(Monolithic Blockchains)截然不同,并由此构建了独特的竞争优势。

核心技术

-

Cosmos SDK & CometBFT (原Tendermint Core): 这是Cosmos技术栈的基石。CometBFT是一个应用无关的共识引擎,负责处理网络和共识层,即交易的排序和广播。Cosmos SDK则是一个模块化的框架,允许开发者专注于构建应用层逻辑,而无需从零开始处理复杂的底层共识问题。这两者的结合,使得开发者能够快速、高效地构建拥有完全主权的应用专用区块链(App-chains)。这些App-chains可以拥有自己的验证者集、原生代币、治理规则和定制化的功能,从而摆脱了在通用智能合约平台上常见的性能瓶颈和治理冲突。

-

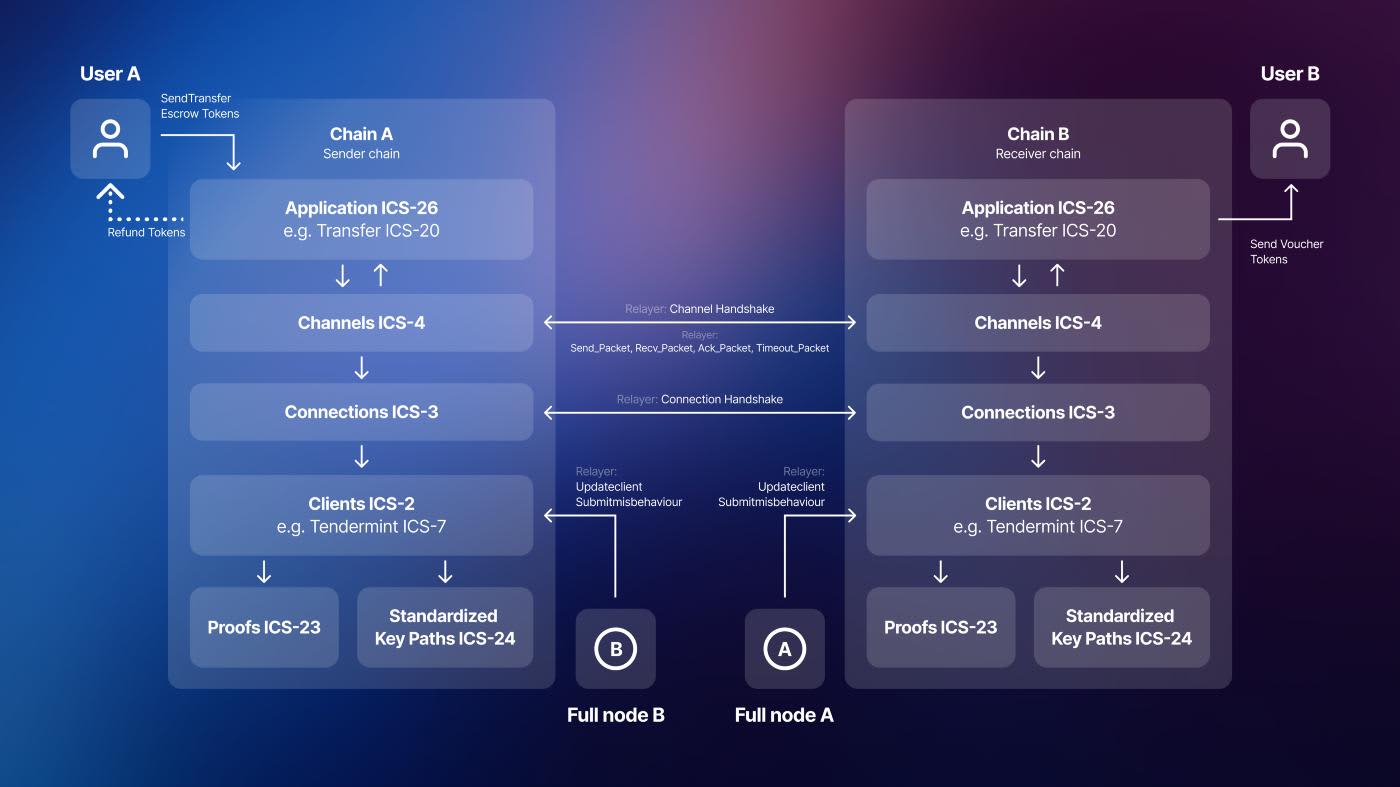

跨链通信协议 (Inter-Blockchain Communication - IBC): IBC是Cosmos生态系统的“魔法粘合剂”,也是其技术皇冠上的明珠。它是一个标准化的协议,用于在独立的异构区块链之间安全、无需信任地中继消息和资产。IBC的工作不依赖于中心化的、存在托管风险的第三方桥梁。相反,它通过轻客户端(Light Clients)在链与链之间直接验证彼此的状态。中继器(Relayers)作为链下的独立参与者,负责扫描并传递IBC数据包,但它们无法篡改内容,因为所有验证都在链上通过密码学证明完成。这种设计保证了极高的安全性,并使Cosmos成为一个真正去中心化和可扩展的多链网络。

护城河分析

- 强大的IBC网络效应 (Powerful IBC Network Effects): IBC协议已经创造了加密世界中最强大和最可防御的护城河之一,但这道护城河在很大程度上是属于整个Cosmos生态系统的,而非直接属于ATOM代币。其价值在于连接本身。根据梅特卡夫定律,网络的价值与用户数量的平方成正比。在Cosmos中,每一个启用IBC的新链,都极大地增加了所有其他IBC链的潜在价值和效用,形成了一个指数级的增长飞轮。

例如,一条新上线的DeFi应用链,因为它启用了IBC,所以可以立即无缝地接入Osmosis(生态系统最大的DEX)的深度流动性,集成Noble发行的原生USDC,并与dYdX(领先的去中心化衍生品交易所)进行交互。这种“即插即用”的互操作性,为新项目提供了巨大的冷启动优势。

这就形成了一个强大的正反馈循环:新项目为了获得互操作性优势而选择使用Cosmos SDK并启用IBC,它们的加入又进一步增强了IBC网络的整体价值,从而吸引更多的新项目。这使得开发者离开Cosmos生态系统,或选择一个非IBC兼容的替代方案的转换成本变得越来越高。

然而,这里的关键挑战在于,这种强大的网络效应发生在协议层(IBC),并直接惠及了各个独立的应用链。它并不天然地为Cosmos Hub或ATOM代币带来价值。一个应用链可以使用IBC与另一个应用链通信,而完全不需要与Cosmos Hub交互或持有ATOM代币。这就是长期以来困扰投资者的“ATOM价值捕获问题”。

链间安全(Interchain Security)正是为了解决这个问题而设计的。它试图利用Cosmos Hub作为生态系统中心和ATOM代币作为最大市值资产的地位,向生态系统中的其他链“出售”一项至关重要的服务——安全。因此,对ATOM的投资,本质上是押注Cosmos Hub能够成功地通过ICS机制,对强大的IBC网络效应进行“征税”。对Cosmos生态系统护城河的分析必须与对Cosmos Hub (ATOM) 护城河的分析明确区分开来:前者已经得到验证且极其强大,而后者仍处于发展的早期阶段,其成败完全取决于ICS的采用情况。

4.3 代币经济学与价值捕获机制

ATOM代币的经济模型和价值捕获机制是理解其投资价值的关键,并且正处于一个重要的演进阶段,其核心是从内生性的通胀奖励转向外生性的真实收益。

-

ATOM的核心功能: ATOM是Cosmos Hub的原生代币,其基础功能包括:

- 质押(Staking): ATOM持有者可以将代币委托给验证者,以参与Hub的权益证明(Proof-of-Stake)共识机制,共同维护网络安全。

- 交易费用: 在Cosmos Hub上进行的交易需要使用ATOM支付gas费用。

- 治理: 质押的ATOM赋予持有者对网络升级、参数调整和资金库支出等提案的投票权。

-

通胀与质押收益 (Inflation & Staking Rewards): Cosmos Hub采用一种动态通胀模型来激励代币质押。网络的目标是维持67%的总供应量处于质押状态。

- 如果质押率低于67%,ATOM的年通胀率会逐渐上升,最高可达20%。

- 如果质押率高于67%,通胀率则会逐渐下降,最低可至7%。

新发行的ATOM代币会作为奖励分配给验证者和委托给他们的质押者。因此,质押者的年化收益率(APR)不仅取决于通胀率,还与当前的质押率密切相关。其计算关系可以理解为:年化收益率约等于通胀率除以当前的质押率。这种机制旨在通过经济激励来确保网络始终有足够高的经济安全。

-

链间安全 (Interchain Security - ICS): 这是ATOM代币最核心、也是最具潜力的价值捕获机制,旨在解决前述的“价值捕获问题”。

- 基本原理: ICS允许新启动的、市值较小的区块链(称为“消费链”,Consumer Chains)放弃自己寻找和激励验证者集,转而“租用”Cosmos Hub的安全性。消费链的区块将由Cosmos Hub的验证者集来验证和生产,其安全性由Hub上质押的全部ATOM的市值来背书。

- 价值捕获流程: 作为获得这种高级别安全保障的交换,消费链需要向Cosmos Hub支付费用。这些费用可以由消费链的原生代币、稳定币或其他资产支付。支付的费用会通过Cosmos Hub的分发模块,按比例分配给所有为Hub提供安全的验证者和ATOM质押者。这就为ATOM质押者创造了除了通胀奖励之外的“真实收益”,这些收益直接来源于生态系统内其他链的经济活动。

- ICS 1.0 vs. ICS 2.0: 最初的ICS版本(复制安全)要求Hub的全部验证者都必须验证消费链,这对验证者的运营成本要求较高,也限制了可接入的消费链数量。ICS 2.0引入了“部分集安全”(Partial Set Security)或称为“选择性加入安全”(Opt-in Security),允许Hub的验证者自由选择他们希望验证的消费链。这种模式极大地降低了消费链的成本和准入门槛,也为验证者提供了更大的灵活性,有望显著加速ICS的采用。

通过ICS,Cosmos Hub的定位从一个被动的路由节点,转变为一个主动的、提供有偿安全服务的价值中枢。ATOM的价值不再仅仅由其自身的网络活动决定,而是开始捕获整个Cosmos生态系统中新兴链的增长价值。ICS的成功采用,将是ATOM代币经济学从通胀驱动向收入驱动转变的关键。

4.4 基本面数据与增长分析

对Cosmos生态系统和Cosmos Hub的基本面数据进行分析,可以清晰地看到一个庞大且活跃的多链网络,以及其核心价值捕获机制(ICS)的初步进展。

核心指标

下表汇总了评估Cosmos生态系统健康状况和ATOM价值捕获能力的关键绩效指标。

Table 3: Cosmos Hub & Ecosystem Key Performance Indicators (Q3 2024 – Q2 2025)

| 指标 (Metric) |

Q3 2024 |

Q4 2024 |

Q1 2025 |

Q2 2025 |

Q3 2025 (截至8月5日) |

数据来源 (Source) |

| IBC 30天交易量 (30d IBC Volume) |

~$1.2B |

~$1.5B |

~$1.7B |

~$1.6B |

$1.91B |

链上数据 |

| 活跃区域数量 (Number of Active Zones) |

~80 |

~90 |

~100 |

~105 |

110 |

链上数据 |

| 链间安全消费链数量 (ICS Consumer Chains) |

2 |

2 |

3 |

5 |

5+ |

链上数据 |

| 来自消费链的收入 (Revenue from Consumer Chains) |

较低 |

较低 |

增长中 |

增长中 |

关键观察指标 |

链上数据 |

| ATOM 质押年化收益率 (Staking APR) |

~15% |

~16.7% |

~18% |

~20% |

~20.58% |

链上数据 |

| ATOM 年通胀率 (Annual Inflation Rate) |

~10% |

~10% |

~9.5% |

~9% |

~9% |

链上数据 |

注:历史数据为基于现有增长率的估算值。

注:APR和通胀率为动态变化值,此处为报告发布时点的近似值。

数据分析

-

生态系统持续扩张:IBC的30天交易量稳步增长至近20亿美元,活跃的IBC连接区域(链)数量已超过110个,这充分证明了Cosmos作为一个多链生态系统的强大活力和网络效应。

-

ICS初步采用:消费链的数量正在增加,从最初的Neutron和Stride,到ICS 2.0上线后新增的Elys Network、Comdex等,表明市场对共享安全模式存在真实需求。虽然目前来自消费链的直接收入对整体APR的贡献尚不显著,但这标志着价值捕获机制已经启动,其未来的增长是评估ATOM价值的核心。

-

高且真实的质押收益:当前约20.58%的质押APR远高于约9%的通胀率,为ATOM质押者提供了超过10%的实际年化回报率(Real Yield)。这部分超额收益主要来源于网络交易费和来自消费链的收入,使其成为最具吸引力的PoS资产之一。

增长催化剂

-

ICS采用率的加速提升:这是ATOM价值增长最直接的催化剂。随着ICS 2.0(部分集安全)的普及,更多高质量的应用链(如DeFi、游戏、RWA协议)将能够以更低的成本和更高的灵活性接入Hub的安全服务。每一个新消费链的加入,都意味着为ATOM质押者带来一条新的、可持续的外部收入流。

-

IBC Eureka (IBC v2) 的推出:这是扩大Cosmos生态系统边界的重大升级。IBC Eureka旨在通过更高效的轻客户端和标准化接口,极大地简化非Cosmos链(特别是以太坊及其L2s)与IBC网络的连接。这将有望把Cosmos强大的互操作性网络效应,从其内部生态系统扩展到整个加密世界,为Cosmos Hub带来更多潜在的安全客户和跨链价值流,进一步巩固其作为“链间港口”的地位。

-

生态系统头部项目的成熟与示范效应:dYdX(从以太坊L2迁移至Cosmos)、Noble(原生USDC的发行方)、Celestia(模块化数据可用性层)等头部项目的成功,强有力地证明了Cosmos应用链模型的优越性。这些项目的成功不仅吸引了大量用户和流动性进入Cosmos生态,更重要的是,它们为其他开发者提供了强大的示范效应,增强了Cosmos作为构建下一代去中心化应用首选模块化框架的吸引力。

4.5 核心风险评估

尽管Cosmos生态系统充满活力,ATOM的价值捕获机制也前景可期,但其投资论点仍面临着显著的风险和挑战。

-

价值捕获不足的风险 (Insufficient Value Capture Risk): 这是ATOM代币面临的最核心、最根本的风险。整个投资论点的成败,几乎完全押注于链间安全(ICS)能否被市场广泛采用。如果ICS的采用速度缓慢,或者加入的消费链质量不高、产生的费用收入微不足道,那么这些外部收入将不足以抵消ATOM自身的通货膨胀。在这种情况下,ATOM将难以捕获其庞大生态系统的增长价值,其代币价值可能与生态系统的繁荣脱钩,重新回到“价值捕获能力弱”的旧有叙事中。

-

生态系统碎片化风险 (Ecosystem Fragmentation Risk): 尽管IBC协议在技术上连接了各个主权链,但从用户体验和流动性的角度来看,Cosmos生态系统仍然是高度碎片化的。用户需要在不同的链、不同的钱包和不同的DApp之间频繁切换,才能完整地体验生态系统。每个应用链都有自己的原生代币,导致流动性被分散在数百个小池子中,而不是像在以太坊生态中那样高度集中。这种碎片化可能会阻碍大规模用户的采用,并限制网络效应的进一步发挥。

-

来自模块化区块链和以太坊L2的激烈竞争 (Competition from Modular Blockchains & Ethereum L2s): Cosmos在“应用链”和“模块化”叙事中不再是唯一的玩家。以太坊的Layer 2生态系统,通过OP Stack和Arbitrum Orbit等“Rollup-as-a-Service”框架,同样为开发者提供了构建专用链(L3s或专用Rollups)的便捷工具。这些以太坊L2解决方案能够直接继承以太坊的安全性、流动性和庞大的开发者社区,对Cosmos构成了直接且强大的竞争。同时,像Celestia这样的新兴模块化区块链项目,专注于提供数据可用性等特定服务,也为开发者提供了更多构建自定义区块链的选择。

-

治理复杂性与执行效率风险 (Governance Complexity & Execution Risk): Cosmos Hub的去中心化治理虽然体现了社区主权,但也可能导致决策过程缓慢和充满争议。例如,ATOM 2.0白皮书的发布和后续社区的激烈辩论,就显示出在重大战略方向上达成共识的难度。这种治理上的复杂性可能会影响协议的快速迭代和对市场变化的适应能力,尤其是在面对执行力更强的竞争对手时,可能处于不利地位。

第五章:结论与投资决策框架

5.1 三大赛道与项目的横向对比

经过对DePIN (Render)、RWA (Chainlink) 和应用链 (Cosmos) 三大赛道及其代表项目的深入分析,我们可以构建一个横向对比框架,以帮助投资者根据本报告的核心标准——技术护城河与价值捕获效率——来评估各自的投资特性。

Table 4: 2025下半年三大基础设施赛道投资框架横向对比

| 维度 (Dimension) |

Render Network (RENDER) |

Chainlink (LINK) |

Cosmos Hub (ATOM) |

| 赛道 (Track) |

DePIN (去中心化计算) |

RWA (现实世界资产) & 互操作性 |

应用链 (主权互操作) |

| 技术护城河强度 (Strength of Technical Moat) |

高 (High) |

| 理由: 通过专有软件OctaneRender形成的强大用户粘性和高转换成本;已形成显著的双边市场网络效应。 |

极高 (Very High) |

| 理由: 绝对的市场主导地位(TVS);与SWIFT/DTCC等机构的深度绑定形成“标准护城河”;极高的协议转换成本。 |

中-高 (Medium-High) |

| 理由: IBC协议的网络效应极强,但护城河属于整个生态。Hub自身的护城河正在通过ICS构建,尚在发展中。 |

| 价值捕获效率 (Efficacy of Value Capture) |

高 (High) |

| 理由: BME模型直接将网络收入与代币燃烧挂钩,机制清晰透明,通缩潜力大。 |

中 (Medium) |

| 理由: 经济学2.0框架已建立,但协议收入相对于网络价值仍较小。价值捕获正在从潜力转向现实,CCIP是关键增长点。 |

低-中 (Low-Medium) |

| 理由: 核心价值捕获机制ICS仍处于早期采用阶段。成功与否高度依赖未来消费链的数量和质量,目前价值捕获尚不显著。 |

| 增长催化剂强度 (Strength of Growth Catalysts) |

极高 (Very High) |

| 理由: 直接受益于AI算力需求的指数级增长;与io.net、Stability AI的合作为其打开了广阔的AI市场。 |

高 (High) |

| 理由: RWA是万亿级市场,机构采用趋势明确;CCIP正成为行业标准;新产品线不断推出。 |

高 (High) |

| 理由: IBC Eureka有望将网络效应扩展至以太坊等外部生态;ICS 2.0降低采用门槛;生态系统持续吸引高质量项目。 |

| 核心风险等级 (Level of Core Risks) |

中-高 (Medium-High) |

| 理由: AI计算市场竞争激烈;BME模型依赖持续高增长;技术执行风险。 |

低 (Low) |

| 理由: 市场地位稳固;竞争对手虽有创新但难以撼动其网络效应和机构合作。主要风险在于价值捕获速度。 |

高 (High) |

| 理由: 价值捕获机制(ICS)的成败是其核心不确定性;面临以太坊L2和模块化堆栈的激烈竞争;生态碎片化。 |

| 投资者画像 (Investor Profile) |

适合寻求高增长、愿意承担相应风险、并看好AI与去中心化计算长期融合的投资者。 |

适合寻求稳定性和确定性、将LINK作为核心基础设施配置、并看好机构采用和RWA长期趋势的价值投资者。 |

适合对“多链未来”有坚定信念、能够理解并愿意押注其生态系统价值捕获机制(ICS)最终成功的长线投资者。 |

5.2 构建投资决策:如何为你的投资组合定位

基于上述对比分析,投资者可以根据自身的风险偏好和投资哲学,为这三个项目在投资组合中进行差异化定位:

-

Render (RENDER): 应被视为一个高增长潜力的投资标的。它直接押注于当前市场最强劲的叙事之一——人工智能。其BME模型提供了加密世界中最清晰、最直接的“真实收益”机制之一,网络使用率的增长可以直接转化为代币的通缩压力。然而,高增长潜力也伴随着较高的风险,包括激烈的市场竞争和技术执行的不确定性。它适合作为投资组合中的“进攻型”配置,旨在捕获AI赛道爆发带来的超额收益。

-

Chainlink (LINK): 应被视为加密世界的“蓝筹股”和投资组合中的核心基础设施配置。其增长与整个RWA和机构采用的宏大叙事深度绑定,这是一个确定性较高、周期较长的趋势。Chainlink的护城河极其深厚,使其在可预见的未来难以被颠覆。其风险相对较低,主要在于价值捕获的速度和效率问题。对于风险偏好较低、注重长期稳定增值的价值投资者而言,Chainlink是一个理想的基石资产。

-

Cosmos (ATOM): 应被视为一个对“多链未来”和“生态系统价值捕获”的战略性押注。其风险最高,因为其核心投资论点——ICS能否成功——仍然是一个悬而未决的问题。然而,其潜在回报也相当可观。如果ICS能够成功地将庞大IBC生态系统的价值大规模地回流至ATOM,那么ATOM将有望从一个普通的生态系统治理代币,转变为一个能够持续产生外部真实收益的“链间指数型资产”。这适合那些对技术有深入理解、愿意承担较高不确定性以换取潜在高回报的长线投资者。

5.3 长期观察指标

投资是一个持续验证和调整论点的过程。对于这三个项目,投资者应在未来几个季度密切关注以下关键指标,以判断其投资论点是否仍在正轨上:

-

对于Render:

- AI工作负载占比:密切关注AI和机器学习任务在其网络总工作量和总收入中的占比。这一比例的持续提升,是其成功从渲染市场向更广阔AI市场扩张的关键证据。

- 净燃烧量:跟踪每月或每季度的RENDER代币净燃烧量(总燃烧量减去总铸造量)。持续的净通缩是BME模型成功的最终体现。

- 合作伙伴收入流:关注来自io.net、Stability AI等关键合作伙伴的实际收入流和任务量,这直接关系到其增长催化剂的有效性。

-

对于Chainlink:

- CCIP收入增长:CCIP是Chainlink未来收入增长的核心引擎。需持续跟踪其季度收入、交易量和集成项目的增长速度。

- RWA合作伙伴进展:关注与SWIFT、DTCC、BlackRock等机构的合作,是否从试点项目(Pilot)转化为正式的、产生持续收入的商业产品(Production)。

- 质押池动态:观察LINK质押池的规模、参与地址数量以及未来用户费用对质押APR的实际贡献。一个由真实费用支撑的、不断增长的质押池是经济学2.0成功的标志。

-

对于Cosmos:

- ICS采用情况:这是评估ATOM价值捕获的核心指标。需密切关注选择加入ICS的新消费链的数量和质量(例如,是否有高知名度的项目加入)。

- Hub从消费链获得的总收入:跟踪Cosmos Hub从所有消费链获得的总费用收入。这是ATOM“真实收益”的直接来源,应成为衡量ICS成功与否的黄金标准。

- ICS对质押APR的贡献:分析ATOM质押APR的构成,量化由ICS收入贡献的部分。这一比例的显著提升,将是ATOM价值捕获论点得到验证的最有力信号。

最终结论

展望2025年下半年,加密基础设施领域的投资逻辑已经发生了深刻的演变。单纯依赖先发优势或提供通用区块空间的“胖协议”时代正逐渐远去,取而代之的是一个更加注重专业化、差异化和可持续经济价值的时代。成功的投资不再是简单地押注某一条公链,而是要识别那些能够在日益复杂的“基础设施栈”中,凭借其不可替代的服务和坚固的技术护城河,将技术主导地位系统性地转化为可持续经济价值的协议。

Render Network、Chainlink和Cosmos Hub正是这一新范式的杰出代表。它们分别在去中心化计算、RWA与互操作性、主权应用链安全这三个关键赛道中,探索着将网络效用转化为代币价值的独特路径。

- Render以其与AI的深度融合和优雅的BME模型,展示了最直接的“按用量付费,按价值捕获”的路径。

- Chainlink则通过其“标准捕获”战略,在万亿级的RWA市场中构建了基于信任和合规的强大壁垒,其价值捕获之路稳健而宏大。

- Cosmos则在进行一场更具挑战性的实验:如何为一个庞大、去中心化的主权生态系统提供一个价值中枢,并通过共享安全来捕获整个生态的增长红利。

这三个项目为不同风险偏好的价值投资者提供了多样化的选择。它们共同描绘了2025年及以后基础设施投资的核心图景:未来属于那些不仅能够构建网络,更懂得如何让网络价值为代币持有者服务的协议。

发表于 2025-8-5 18:14:24

发表于 2025-8-5 18:14:24